Mag. Ludwig Strohner Leiter des Forschungsbereichs Öffentliche Finanzen

Die Abgabenbelastung in Österreich ist im internationalen Vergleich mit 42,8 Prozent des Bruttoinlandsprodukts sehr hoch. „Bei der Abgabenbelastung liegt Österreich auf einem europäischen Spitzenplatz. Bei den Arbeitnehmern kommt zu wenig von den Früchten ihrer Arbeit an und den Unternehmen wird viel Luft für Investitionen genommen. Das schränkt die Wettbewerbsfähigkeit des Wirtschaftsstandorts ein“, sagt Tobias Thomas, Direktor des Wirtschaftsforschungsinstituts EcoAustria. Verschärft wird die hohe Abgabenbelastung jedes Jahr durch die kalte Progression. „Mit der Kalten Progression nimmt gerade die Belastung des Faktors Arbeit immer weiter zu. Dadurch fallen die Konsummöglichkeiten der privaten Haushalte Jahr für Jahr geringer aus“, so Thomas.

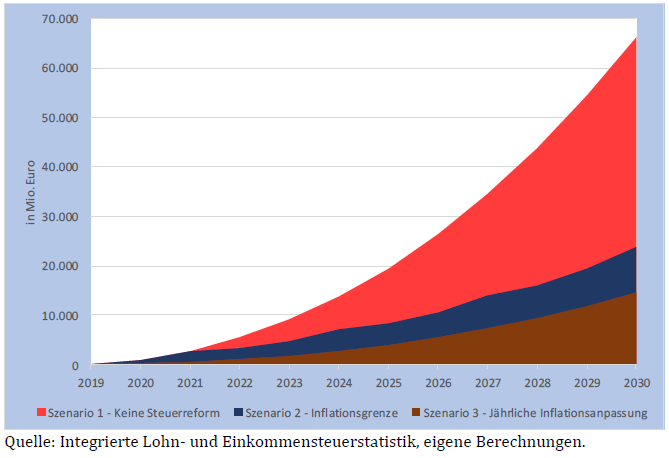

So zeigt eine Analyse von EcoAustria, dass ohne Anpassung des Einkommensteuertarifs der Durchschnittssteuersatz von heute 15,7 Prozent innerhalb von zehn Jahren auf rund 20 Prozent steigen würde. Damit verbunden wäre eine kumulierte Mehrbelastung der privaten Haushalte von 66,3 Mrd. Euro (Szenario 1). Erfolgt die Tarifanpassung bei Überschreiten einer Inflationsgrenze von 5 Prozent, dann legt der Durchschnittssteuersatz moderater zu. Über zehn Jahre kumuliert steigen die Mehrbelastungen privater Haushalte aber immer noch kräftig auf 23,8 Mrd. Euro (Szenario 2). Auch wenn der Steuertarif jährlich anhand der Verbraucherpreise angepasst wird, steigen die Mehrbelastungen privater Haushalte aufgrund produktivitätsbedingter Lohnsteigerungen. Dieser Anstieg macht kumuliert über zehn Jahre knapp 15 Mrd. Euro aus (Szenario 3).

„Gleich wer das Rennen bei der Nationalratswahl machen wird, wäre es für die Bürgerinnen und Bürger gut, wenn nach der Wahl die Kalte Progression vollständig beendet würde. Dies wird erreicht, wenn der Einkommensteuertarif, Frei- und Absetzbeträge jährlich automatisch an die durchschnittliche Lohnentwicklung angepasst werden“, erläutert Thomas. Regelungen zur Tarifanpassung gibt es bereits in vielen Ländern wie Belgien, Niederlande, Kanada, Schweiz oder Vereinigte Staaten. In Dänemark, Norwegen oder Schweden erfolgt dies anhand der durchschnittlichen Lohnentwicklung. „Die Indexierung des Steuertarifs ist auch ein Signal im internationalen Wettbewerb, in dem Standorte nicht nur um die Ansiedlung von Unternehmen, sondern insbesondere auch um Fachkräfte werben“, so Thomas.