Priv.-Doz. Dr. Monika Köppl-Turyna

Direktorin

Mag. Ludwig Strohner Leiter des Forschungsbereichs Öffentliche Finanzen

Mit Ende dieses Jahres läuft die bestehende Periode des Finanzausgleichs aus, über dessen zukünftige Ausgestaltung derzeit zwischen Bund, Ländern und Gemeinden diskutiert wird. EcoAustria hat sich in diesem Zusammenhang mit grundsätzlichen Überlegungen zur Stärkung der fiskalischen Dezentralisierung in Österreich beschäftigt und Vorschläge für eine effizientere und resilientere Ausgestaltung des Finanzausgleichs abgegeben.

Der derzeit bestehende Finanzausgleich ist als problematisch einzustufen, da er wesentliche Voraussetzungen für eine effiziente Dezentralisierung verletzt. So führen die Vermischung von Kompetenzen in entscheidenden Aufgabebereichen, die komplexe Finanzierungsstruktur bei zahlreichen öffentlichen Leistungen sowie die geringe dezentrale Autonomie bei den Abgaben dazu, dass politische Verantwortlichkeiten untergraben werden.

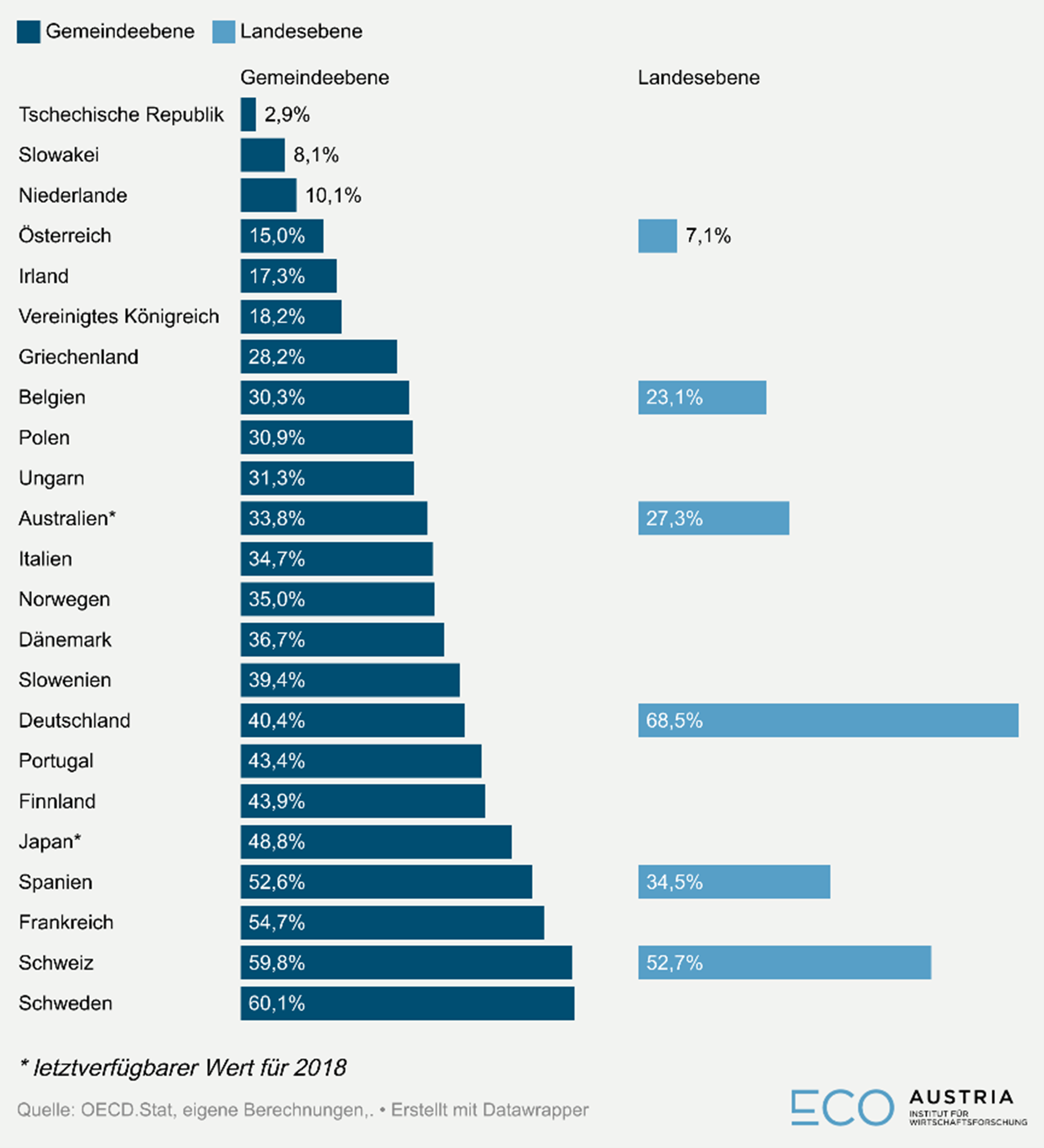

Besonders im internationalen Vergleich ist festzustellen, dass der österreichische Föderalismus von einer sehr geringen Autonomie auf der Einnahmenseite geprägt ist. Konkret werden laut OECD Revenue Statistics in Österreich auf Länderebene rund 7 Prozent der Ausgaben über eigene Abgaben finanziert. Andere Staaten verzeichnen auf regionaler Ebene hingegen deutlich höhere Quoten, wie etwa die Schweiz mit über 50 Prozent, Spanien mit über 30 Prozent oder Australien mit 27 Prozent. Dementsprechend basiert in Österreich die Finanzierung der regionalen Aufgaben vorrangig über die Einnahmen aus dem Steuerverbund. Auf der Ebene der Gemeinden beträgt der Anteil zwar 15 Prozent, die Finanzierung der Aufgaben basiert aber ebenso auf gemeinschaftlichen Bundesabgaben Im Vergleich zu anderen Ländern zeigt sich auch auf lokaler Ebene eine geringe Abgabenautonomie.

Abbildung 1: Anteil eigener Abgaben an dezentralen Ausgaben in 2019

Zur Stärkung der Abgabenautonomie ist etwa eine Verschiebung der Finanzierungsstruktur der Gemeinden weg von der Kommunalsteuer hin zur Grundsteuer als eine zielführende Maßnahme zu nennen. Eine bevorzugte Variante der Reform sieht eine Verbreiterung der Bemessungsgrundlage der Grundsteuer mit entsprechenden niedrigeren (Hebe-)Sätzen vor, wodurch der fiskalische Wettbewerb gestärkt werden könnte. Sollte sich die Umsetzung einer solchen Reform kurzfristig als zu schwierig erweisen, ist es auch möglich bei bestehender Bemessungsgrundlage die Hebesätze gänzlich abzuschaffen, um den Gemeinden somit eine verstärkte Finanzierung über die Grundsteuer zu ermöglichen.

Zu erwähnen ist auch, dass öffentliche Ausgaben sehr stark von der demographischen Zusammensetzung der Bevölkerung geprägt sind, auch auf dezentraler Ebene (bspw. Kinderbetreuung und Bildung, Gesundheit oder Pflege). Mit der fortschreitenden Alterung der Gesellschaft werden sich Ungleichheiten in den Finanzierungserfordernissen zwischen Ländern bzw. Gemeinden verschärfen. Die Verteilung von Finanzausgleichsmitteln nach Bestimmungsgrößen für die Kostenbelastung anstatt der Einwohnerzahl wird damit zunehmend bedeutender.

Abbildung 2: Prognose des Anteils der 65+-jährigen an der Gesamtbevölkerung im Jahr 2050 nach Regionen

Zusammenfassend empfiehlt EcoAustria zur Reform des Finanzausgleichs folgende Maßnahmen:

1. Zielorientierung und Flexibilisierung des Finanzausgleichs im Hinblick auf gesamtstaatlich festgelegte und zeitlich limitierte politisch-strategische Ziele (z. B. Klimaschutz, nachhaltige Raumentwicklung)

2. Eine deutliche Stärkung der Finanzierungsverantwortung von Ländern und Gemeinden über Ausweitung der eigenen Abgaben, wobei auch Wachstumspotenziale genutzt werden sollten (beispielsweise Senkung Kommunalsteuer oder Streichung der (Hebe-)Sätze bei der Grundsteuer)

3. Aufgabenorientierter Lastenausgleich für Aufgaben mit räumlichen Spillovers und Berücksichtigung der demographischen Zusammensetzung der Bevölkerung um dynamische Ausgabenentwicklungen auszugleichen

4. Etablierung eines transparenten Ressourcenausgleichs mit gleichzeitiger Abschaffung innerstaatlicher Transfers, die auf der Finanzkraft basieren. Damit sollen die Anreize gestärkt werden, in die wirtschaftliche Standortattraktivität zu investieren

5. Laufende Evaluierung und Entflechtung von innerstaatlichen Transfers, um Transparenz und Verantwortlichkeit zu steigern und Widersprüchlichkeiten zu unterbinden

Teile dieses Beitrages sind als Buchkapitel Köppl-Turyna M. und Strohner L., „Ökonomische Aspekte des Finanzausgleichs und Reformoptionen unter finanzwissenschaftlichen Gesichtspunkten“ in der Publikation „Handbuch der österreichischen Finanzverfassung“ Eds. Bussjäger/Haller ISBN 978-3-7003-2237-5 des Institutes für Föderalismus im April 2022 erschienen. Weitere Teile sind als Buchkapitel Köppl-Turyna, M. „Resilienz im österreichischen Föderalismus“ in der Publikation „Krisenfester Finanzausgleich, Herausforderungen und Optionen zur Krisenbewältigung“ Eds. Bröthaler, J., Biwald, P., Getzner, M., Mitterer, K., ISBN: 978-3-7083-1393-1 im Dezember 2021 erschienen.